一定要保嗎?從住宅火險到住宅火災地震險的制度演變

前陣子台灣再次經歷了規模6以上的地震,恰好距離921日期相當近,令不少人回想起當時天搖地動的驚悚景象。其實早期國人大多沒有投保地震相關保險,後來經歷了921大地震,因倒榻的房子數量太多,受災居民的住處重建與損失成了嚴重的民生問題。於是在民國91年,全國開始實施一項政策性保險,也就是我們現在買房子跟銀行貸款時,必須一起買的「住宅火災地震險」。把原先只有火災的內容,再拓增地震的部分,做為民眾最基本的地震保障,概念上,我們可以看成是「地震基本險」。

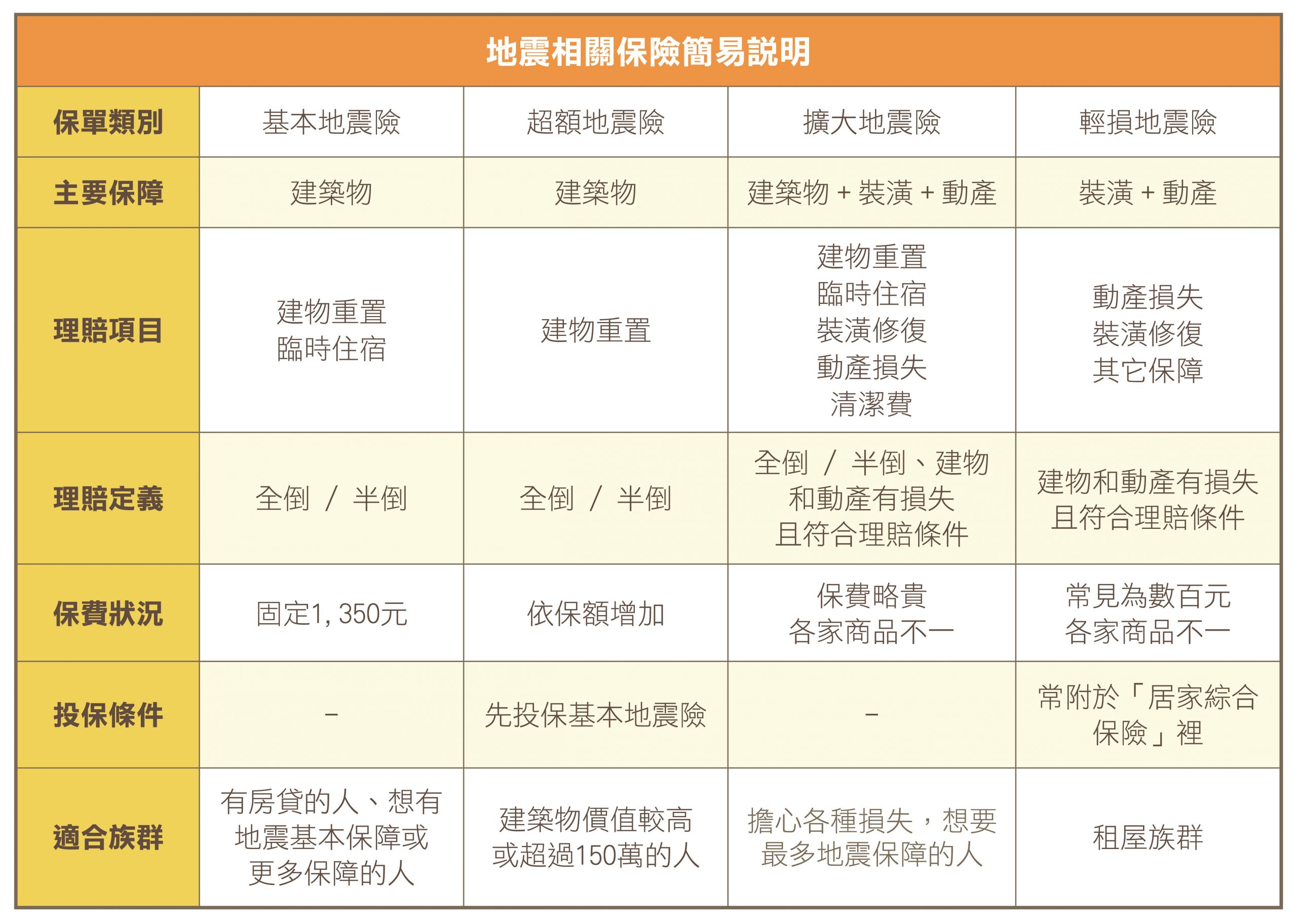

基本地震險的問題與其它地震險簡易概念

既是基本的地震險,保障就有些陽春,且要房屋全倒(損)或半倒,也就是「必須修復且費用超過重建成本50%」時,才能啟動理賠。另外基本地震險不分地區都是統一費率與150萬元的額度,再加上房子如果還在繳貸款的話,因債權關係,房屋倒榻時,保險金將優先補償給銀行,剩餘的才給保戶,整體來說幫助其實有限。所以想解決更多跟地震損失有關的問題,還得再靠其它三項保障,分別是:「超額地震險」、「擴大地震險」和「輕損地震險」,簡介如下。

超額地震險

理賠定義和地震基本險同樣,可看成是拓增額度用的附加保險,把原本的150萬保額拉高到兩、三百萬或更高,適合建築物本身價值(不含土地)超過150萬的人投保。

擴大地震險

受相關法規影響,近年來建築物較為耐震,要達半倒或全倒都有一定難度。此類保險除原本的基本保障外,還有理賠牆壁龜裂、裝潢物受損、屋內家具毀壞、財物損失等狀況,保障範圍廣,但價錢也貴一些。

輕損地震險

和基本地震險相反,房屋半倒、全倒皆不賠,但牆壁龜裂或建築物輕微毀損都有在理賠範圍裡,家具財物也有保障,可看成是地震輕微損失的專用保障,適合租房子的人參考。

一目瞭然!地震險保障差異說明表