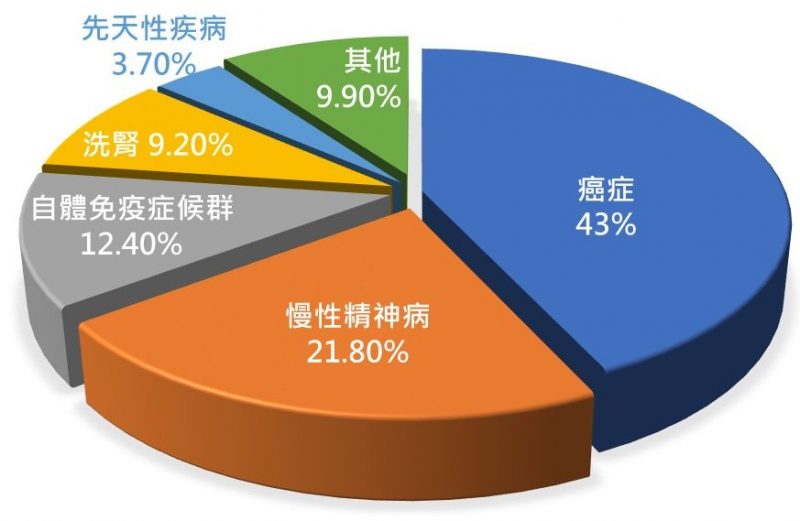

由領重大傷病卡前5名來看(如下圖1),像是癌症、慢性精神疾病等都不是一次就可以治療好的,需要反覆性治療,且還可能有復發性高、治療時間長的特性。

舉例來說,一個癌症病患治療至少幾十萬起跳,會治療多久?工作會不會被迫停止?又比如自體免疫症候群,身體細胞不斷自我攻擊,輕則吃消炎藥或是打類固醇,重則用生物製劑新藥,一年花費約40萬,復發性高,可能是一輩子要對抗的疾病。

在目前市場上失能險商品極少的情況下,只有重大傷病險能夠雪中送炭,彌補萬一罹病的經濟損失,我建議保額要保到200萬以上。讓一次性理賠金用來支付治療初期的家庭醫療器材花費或是藥物費用,和後續休養期間的支出。