三、檢視嬰幼兒父母的保險 我們的家庭經濟收入來自於工作,而寶寶最實在、最大的靠山其實就是「父母」。只要父母健康,工作還在,寶寶就還有經濟後盾可以支持醫療開銷。反之,如果父母其中一方不在了,或是不幸失能影響到工作,那該怎辦才好?像這種父母出現重大變故的情況,一定要先依賴大額的保險金來穩住整個家庭,之後才是寶寶的相關保障。所以當一個家庭組成時,我們便有了不同以往的責任,一定要先把自己的保障規劃好,才不會影響另一半和小孩往後的生活。

四、 合理能負荷的預算 保險最主要的功用,是解決風險來襲時經濟上的困境。換句話說,是因為暫時沒有那麼多金錢可當後盾,才需藉助保單來轉嫁風險。反之,如果我們今天已經很富裕了,手邊有許多可活用的緊急預備金,那也不一定要買保險,把錢拿去投資可能還更好。

在資產還累積不夠多時,應利用較少的花費來守護自身家庭不被重大風險給擊垮,目的達到即可。但若因保費造成自己龐大的壓力,拖累打拼資產的進度,那就本末倒置了!設定一個能負擔的預算,跟專業人員仔細溝通,針對家庭背景、經濟、健康、生活狀況來討論,也是相當重要的事。

五、保障須符合最新醫療趨勢 現在的醫療趨勢在住院天數方面不像以前那麼長,同時有許多療程也不是非住院不可。反倒是許多重要手術,因為有更新穎的方式和設備,或是需要較好的耗材及搭配藥物,往往成了就醫時最驚人的開銷。

所以住院病房費夠用即可,更該注意的是攸關醫材與藥物的「雜費」額度以及「手術費」額度夠不夠?如果煩惱單一家保單額度不足,可運用兩家以上的醫療保單來互補,建構「雙實支實付」的強力保障,但須注意收據正、副本之間的問題。

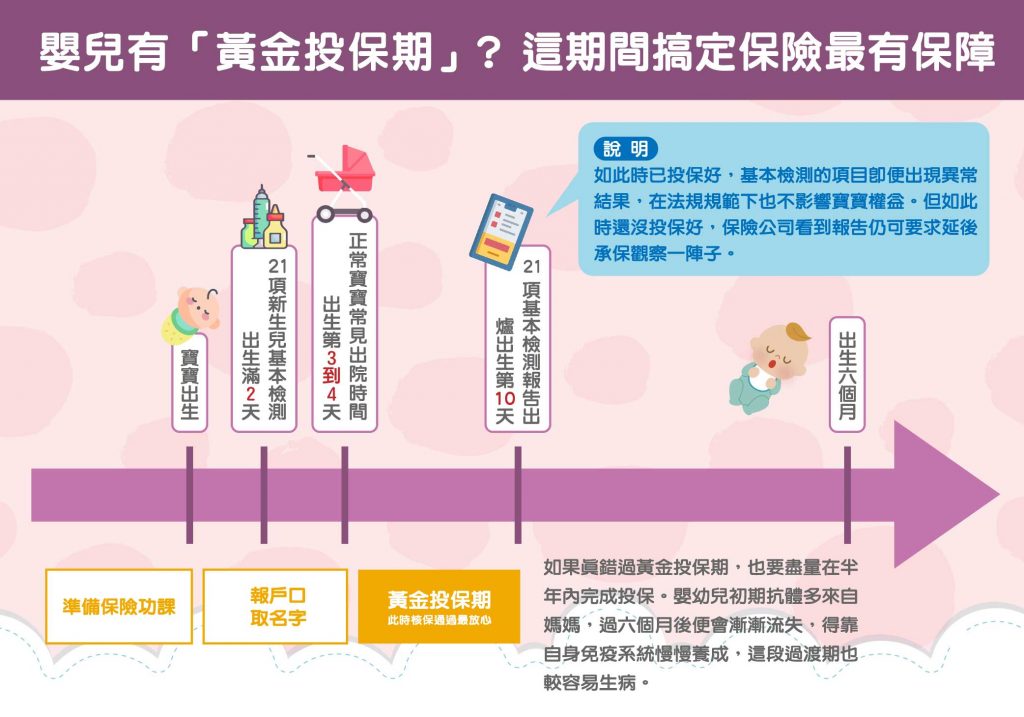

另外,小嬰兒也可能會罹患一些兒童常見癌症或其它重大疾病,每種病況長期治療的狀況都不同,得依賴確診後可彈性運用的「一次金」型保單。而疾病類保單較多選擇,建議挑選跟著健保重大傷病制度走的「重大傷病險」。不僅範圍廣泛,只要取得「重大傷病證明」和相關診斷書,就能請領保險金,較無理賠爭議。

了解上述新生兒保險的重點後,接下來的疑問便是各種保單究竟要規劃多少額度才適合?這答案因人而異,但謹記一點,額度一定要能解決自身擔憂的問題才有意義。如何拿捏,可參看我們下一篇文章。