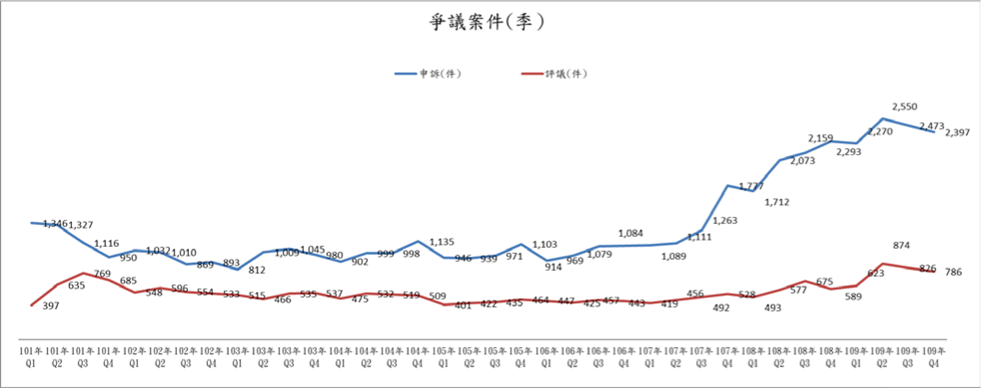

保險爭議層出不窮,萬一遇上了該怎麼辦?

買保險是買什麼保障?一般人該怎麼買?

買保險到底是怎麼一回事?從小到大,我們一定看過保險業務員拜訪家人、 親戚或鄰居,彷彿買保險是一件全民運動。別人都有買, 如果沒買是不是影響很大?其實保險的確有其重要性,台灣的保險普及率也算高, 但你知道嗎?許多人買到的可能都不是適合自己的保障!

壽險是什麼?誰需要買?定期壽險很重要嗎?

「如果有一天我不在了……」相信每個人都有想過這類問題, 只是最後有沒有付諸行動去規畫事情就因人而異了。大多數情況下, 只要不是年老的長者,對於這種提早離開世上的風險,最掛念的總是家人, 例如小孩、配偶,以及自己的父母。

點閱: 11777