疫情期間,你需要投保的保單

| 防疫保單主要理賠內容 | 理賠方式說明 |

| 法定傳染病隔離費用保險金 | |

| 法定傳染病確診關懷金 | |

| 住院醫療日額 | 部分保單針對入住負壓隔離病房/加護病房,有提供日額的增額給付。 |

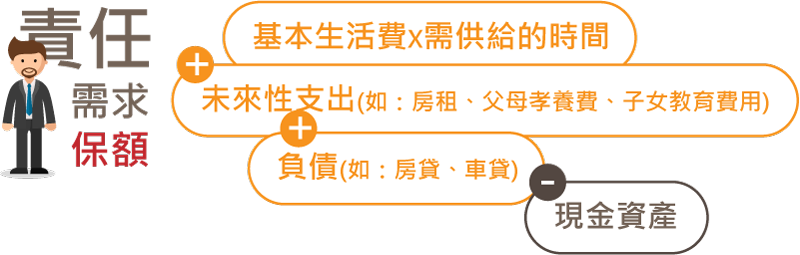

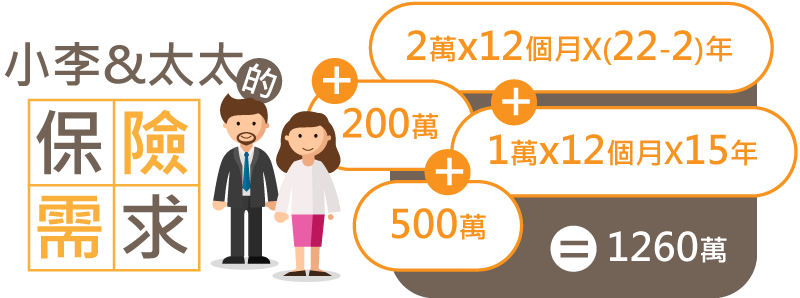

買保險是買什麼保障?一般人該怎麼買?

買保險到底是怎麼一回事?從小到大,我們一定看過保險業務員拜訪家人、 親戚或鄰居,彷彿買保險是一件全民運動。別人都有買, 如果沒買是不是影響很大?其實保險的確有其重要性,台灣的保險普及率也算高, 但你知道嗎?許多人買到的可能都不是適合自己的保障!

實支實付醫療險最新現況與趨勢

實支實付型的住院醫療保單在目前的健康保險裡,常被大家定位為是一整套人身保障中,做為核心的重要保單。它肩負起被保險人平常就醫住院的醫療開銷,在限度內,依照收據上面的花費來請領保險金,不僅實用,用到的機會也相當大。

家長必看!新生兒保險該怎買?保單要注意哪些事?

對即將迎來寶寶的新手爸媽來說,懷孕期間光是工作和一些日常瑣事,常常就忙到焦頭爛額,再加上家中佈置和身體狀況,要顧及的事真的太多啦!其中「新生兒保險」,也是家長們很關注的事,絕不能缺少。但保險在寶寶還沒出生前,無法提早投保,這時最重要的,其實是預先做功課,建立正確的風險觀念、了解家庭該擁有什麼樣的保障。等寶寶出生後便可一口氣把握「黃金時間」迅速搞定!

點閱: 1350