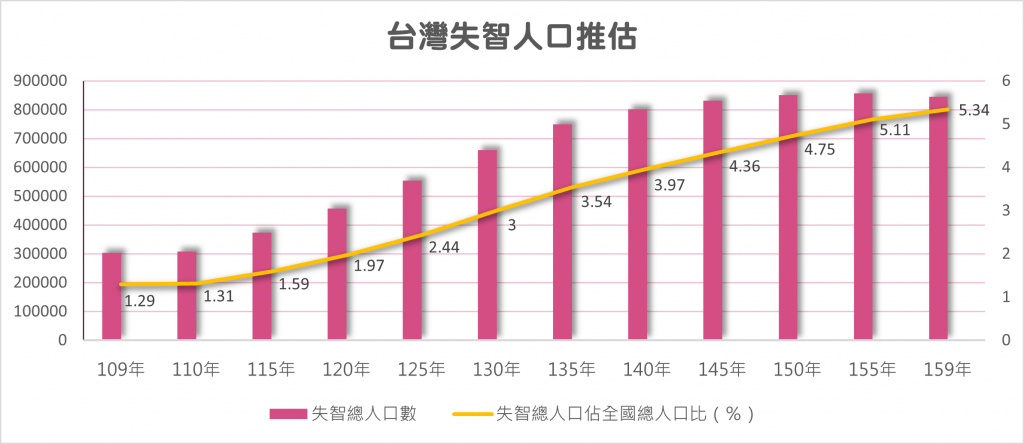

保險能夠轉嫁失智風險嗎?人都失智了要怎麼申請理賠?

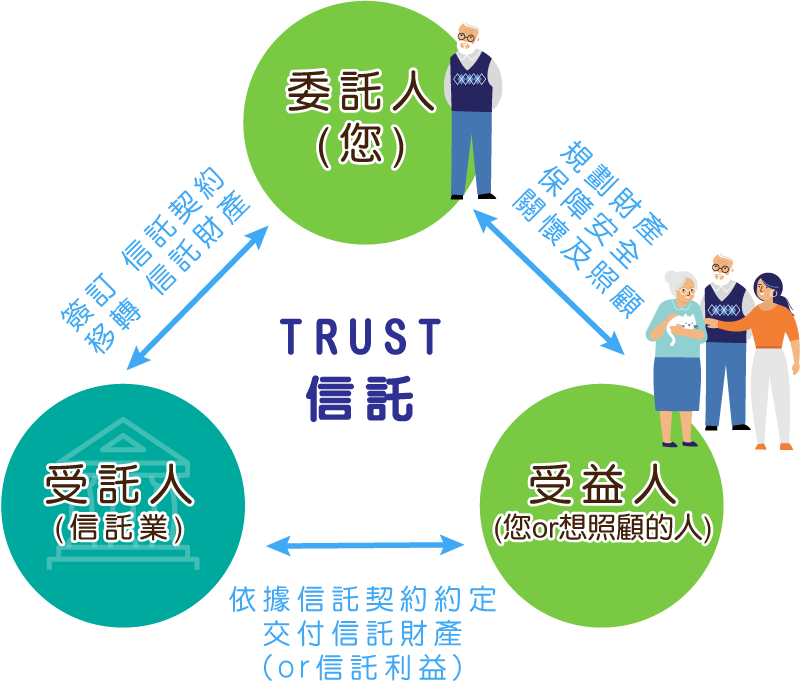

對於因精神障礙或其他心智缺陷,致不能為意思表示或受意思表示,或不能辨識其意思表示之效果者,法院得因本人、配偶、四親等內之親屬、最近一年有同居事實之其他親屬、檢察官、主管機關、社會福利機構、輔助人、意定監護受任人或其他利害關係人之聲請,為監護之宣告。

受監護之原因消滅時,法院應依前項聲請權人之聲請,撤銷其宣告。

受監護之原因消滅時,法院應依前項聲請權人之聲請,撤銷其宣告。

法院對於監護之聲請,認為未達第一項之程度者,得依第十五條之一第一項規定,為輔助之宣告。

受監護之原因消滅,而仍有輔助之必要者,法院得依第十五條之一第一項規定,變更為輔助之宣告。

新生兒保險內容怎麼買?額度預算該抓多少?

嬰幼兒沒有家庭責任要承擔,保險對他們來說,最重要的就是出現疾病、意外甚至失能時,都能夠有充裕的保障來做最好的治療與復健,或是經濟上得到一定的彌補。而這就需要結合幾項重要的健康保險以及傷害保險才能達到效果。

壽險是什麼?誰需要買?定期壽險很重要嗎?

「如果有一天我不在了……」相信每個人都有想過這類問題, 只是最後有沒有付諸行動去規畫事情就因人而異了。大多數情況下, 只要不是年老的長者,對於這種提早離開世上的風險,最掛念的總是家人, 例如小孩、配偶,以及自己的父母。

實支實付醫療險最新現況與趨勢

實支實付型的住院醫療保單在目前的健康保險裡,常被大家定位為是一整套人身保障中,做為核心的重要保單。它肩負起被保險人平常就醫住院的醫療開銷,在限度內,依照收據上面的花費來請領保險金,不僅實用,用到的機會也相當大。

點閱: 4204