必買的醫療實支實付,講乎你栽!

市面上的實支實付醫療通常最高續保年齡是75歲到85歲不等,皆大多為「保證續保。另外,費用會隨著年齡增加而調整費用,每5年或是每10年為一個級距,極少數是平準式的費率。雖可購買多家實支實付,要注意在年老時的保費是否可以承擔喔!

市面上的實支實付醫療通常最高續保年齡是75歲到85歲不等,皆大多為「保證續保。另外,費用會隨著年齡增加而調整費用,每5年或是每10年為一個級距,極少數是平準式的費率。雖可購買多家實支實付,要注意在年老時的保費是否可以承擔喔!

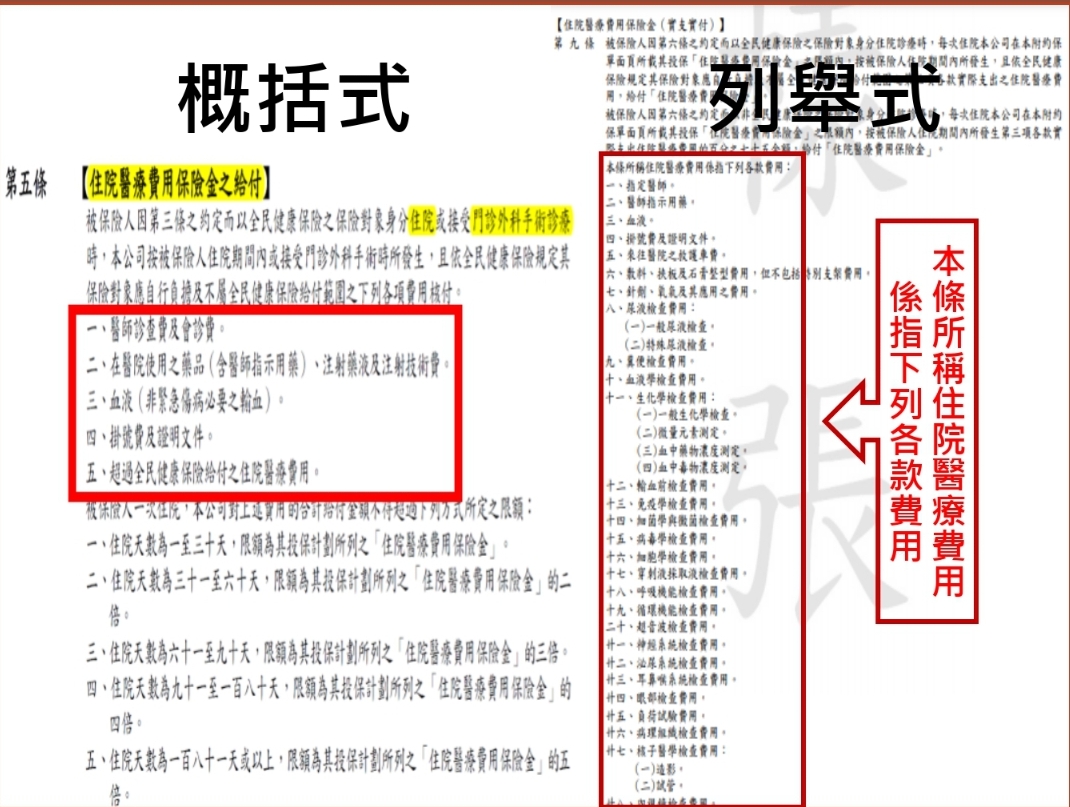

(PS.保險公司是有續期保險費的調整權利!)(參閱下圖3條款)

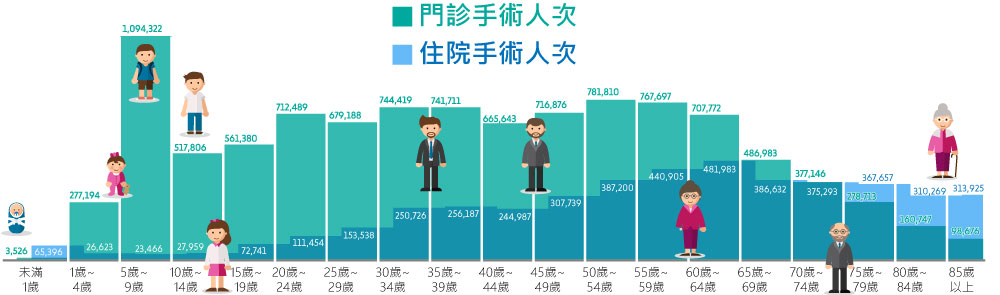

根據104年度衛生福利部統計處,手術總人次總共14,978,516人次,住院手術有4,604,680人次(佔了31%),門診手術有1,0373,836人次(佔了69%),(參閱下圖4),由此可知門診手術比例之高,不得不重視,然而一般門診手術理賠會按照固定的上限金額,有實際的手術花費才會做理賠,或是做定額的給付。

根據104年度衛生福利部統計處,手術總人次總共14,978,516人次,住院手術有4,604,680人次(佔了31%),門診手術有1,0373,836人次(佔了69%),(參閱下圖4),由此可知門診手術比例之高,不得不重視,然而一般門診手術理賠會按照固定的上限金額,有實際的手術花費才會做理賠,或是做定額的給付。

另外,條款會有些限制要特別注意,比如:

- 寫「手術費用」字樣,範圍會比寫「外科手術」字樣,理賠來的廣義。

- 手術費有無含「手術費及手術相關費用」,若有「含」對保戶較有利。

- 若不在手術項目,可以與保險公司協議理賠。

購買時最好選擇手術治療皆有涵蓋『住院』與『門診』,較理想。

實支實付醫療險最新現況與趨勢

實支實付型的住院醫療保單在目前的健康保險裡,常被大家定位為是一整套人身保障中,做為核心的重要保單。它肩負起被保險人平常就醫住院的醫療開銷,在限度內,依照收據上面的花費來請領保險金,不僅實用,用到的機會也相當大。

新生兒保險內容怎麼買?額度預算該抓多少?

嬰幼兒沒有家庭責任要承擔,保險對他們來說,最重要的就是出現疾病、意外甚至失能時,都能夠有充裕的保障來做最好的治療與復健,或是經濟上得到一定的彌補。而這就需要結合幾項重要的健康保險以及傷害保險才能達到效果。

壽險是什麼?誰需要買?定期壽險很重要嗎?

「如果有一天我不在了……」相信每個人都有想過這類問題, 只是最後有沒有付諸行動去規畫事情就因人而異了。大多數情況下, 只要不是年老的長者,對於這種提早離開世上的風險,最掛念的總是家人, 例如小孩、配偶,以及自己的父母。

家長必看!新生兒保險該怎買?保單要注意哪些事?

對即將迎來寶寶的新手爸媽來說,懷孕期間光是工作和一些日常瑣事,常常就忙到焦頭爛額,再加上家中佈置和身體狀況,要顧及的事真的太多啦!其中「新生兒保險」,也是家長們很關注的事,絕不能缺少。但保險在寶寶還沒出生前,無法提早投保,這時最重要的,其實是預先做功課,建立正確的風險觀念、了解家庭該擁有什麼樣的保障。等寶寶出生後便可一口氣把握「黃金時間」迅速搞定!

75歲後醫療險失效,風險缺口怎麼辦?

定期醫療險可以用相對低廉的保費買到高保障,但因為定期保障僅提供到76歲,少數到81歲,超過一定年紀,無法繼續投保定期醫療險,若沒有超前部署,屆時將面臨高齡醫療保障空窗期。

點閱: 6466